Doların rezerv para vasfı korunabilecek mi?

Dolar, 1944 Bretton Woods Konferansı’nda dünyanın rezerv para birimi olarak kabul edildi.

Petrodolar düşüşte. Bu, 26 Mart itibarıyla Şangay Uluslararası Enerji Borsası’nda ham petrolün yuan cinsinden yapılacak vadeli işlem kontratlarıyla satın alınabilme imkânının doğmasından değil, ABD’nin artık alışıldığı kadar petrol satın almamasından kaynaklanıyor.

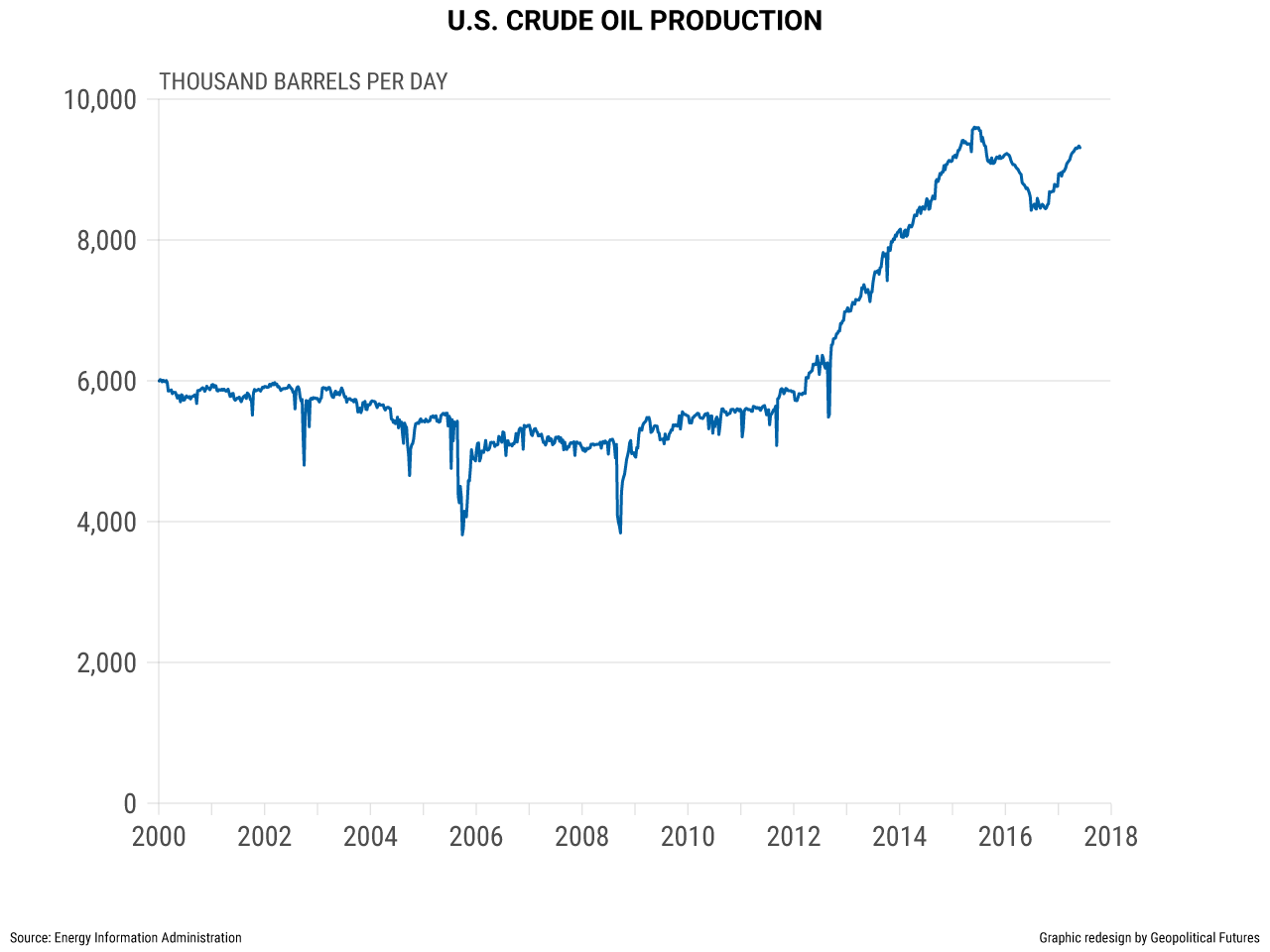

2012’den bu yana ham petrol üretimi, hidrolik kırma ve yatay sondajda kat edilen teknolojik ilerleme sayesinde artıyor. ABD’nin petrol ithalatına bağımlılığının azalmasının ve petrol ihracatçısına dönüşmesinin bir yan ürünü, petrol satışına bağımlı olan ülkelerin yeni müşterilere ihtiyaç duyması. En ümit verici yeni müşteri, geçen sene ABD’yi sollayarak dünyanın en büyük petrol ithalatçısına dönüşen Çin. Gayet anlaşılabilir şekilde Çin, petrolün parasını dolarla değil, kendi para birimi yuan üzerinden ödemek isteyecektir ve Suudi Arabistan gibi el açan aktörlerin bu konuda seçici olma şansı bulunmuyor. Bununla birlikte, petrodoların düşüşünün doların dünyanın rezerv para birimi olma statüsünü azaltacağının bir işareti saymak da hata olacaktır.

Zirve etkisi

Petrodoların çöküşünün sonuçlarını anlamak için petrodolar sisteminin ortaya çıkışında itici gücün tamamen iktisadi değil, aynı zamanda stratejik olduğunu hatırlamak lazım. Soğuk Savaş yıllarında Ortadoğu, SSCB ile ABD arasındaki temel rekabet alanlarından biriydi. ABD, -o dönem dünya üretiminin yarısından fazlasına tekabül eden- OPEC ülkelerinin ürettiği petrole her daim erişimini güvence altına almak istedi. Bunun için de Washington, Suudi Arabistan ile petrol üreten diğer Körfez ülkelerine silah ve koruma kalkanı sundu. Karşılığında, petrol satışlarında yalnızca doları kabul etme ve kazançlarını da Amerikan bankalarına yatırma üzerinde uzlaştılar. İktisadi bakımdan her iki taraf da bundan kazançlı çıktı; ancak Soğuk Savaş’ın stratejik meydan okumaları da bir o kadar önemliydi.

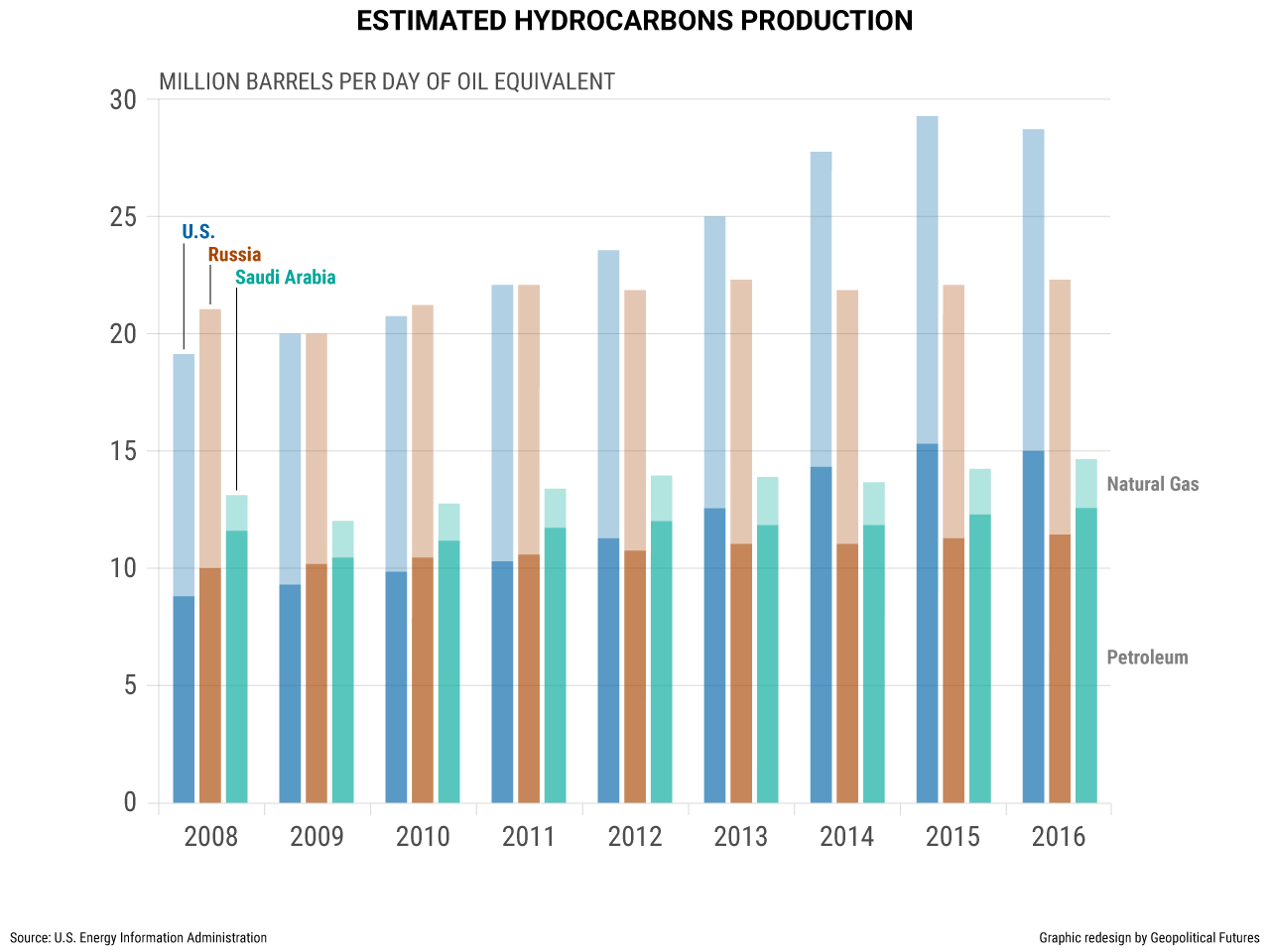

Ancak bütün bunlar değişti. Şu an OPEC, dünya petrolünün yaklaşık %40’ını üretiyor ve örgütün küresel petrol fiyatlarını dayattığı günler artık geçti gitti. Bunun temel nedenlerinden biri ABD. Nitekim ABD, hem yenilenebilir petrol rezervleri hem de toplam hidrokarbon üretimi bakımından Suudi Arabistan’ı geçti ve kayagazıyla yaptığı üretim de petrol fiyatlarına bir tavan koymuş oldu. Ayrıca ABD, geçtiğimiz dört yılda ihracatını tam yirmi kat arttırarak önemli bir petrol ihracatçısı haline geldi. Bu da demek oluyor ki ABD, neredeyse bir gecede Suudi petrolünün ana tüketicisinden baş rakibine dönüşüverdi. [Z.T.K. Obama yönetimi 2015 Aralık’ında bir torba yasa içinde ülkesinin yurtdışına petrol ve doğalgaz ihracatını yasaklayan kanunu değiştirmişti. Hızlı değişimin ardındaki temel neden bu.] 1977’de ABD, Suudi Arabistan’dan günde 1,38 milyon varil petrol ithal ediyordu; 2012’de bu rakam pek değişmeyip 1,37 milyon varile indi. Daha sonra ABD’nin Suudi Arabistan’dan petrol ithalatı %30 düşerek 949 bin varile kadar geriledi.

Washington için Suudi Arabistan’ın stratejik önemi de azaldı. ABD’nin Ortadoğu’ya müdahilliği artık Sovyetlere hizmet edenlere karşı müttefik toplama amacı gütmüyor. ABD’nin Ortadoğu’da en çok ihtiyaç duyduğu şey, Husilerin her füze atışında veya İranlılar yeni bir vekil edindiğinde yardım talebiyle koşup Washington’ın kapısını çalmadan bölgenin kaosunu idare edebilecek kadar güçlü ortaklar. Ayrıca ABD, Suudi Arabistan’ın radikal İslamcı vekil güçleri kullandığını da Suudilerin radikal İslamcı ideolojilerin yayılmasına bulaşmış olduğunu da unutmuş değil. 17 yıldır Müslüman dünyadaki savaşlardan yakasını kurtarmaya çalışan ABD, şimdilerde saldırgan bir İran’la ve meydan okurcasına bağımsız bir Türkiye’yle karşı karşıya; Suudi müttefiki ise işe yaramaz.

ABD yabancı petrolden giderek vazgeçerken Çin de daha bağımsız hale geliyor. Bu, Pekin için belirli faydalar getirmiyor değil. ABD, üreticileri idare eden enerji tüketicilerinin baş örneği, hele de ülkelerin çoğunun kullanabileceklerinden çok daha fazlasını ihraç ettiği bir dünyada... Ancak ABD’nin aksine Çin, dünyanın okyanuslarına istediği gibi erişebilme ayrıcalığına sahip değil. Yine ABD’nin aksine Çin, Suudi Arabistan gibi bir ülkeye güvenlik veya koruma olarak pek de fazla bir şey sunamaz. Çin’in para birimi yuanın kullanımı artsa bile ülkeler, Pekin’in petrolün parasını hangi para birimiyle ödediğinden bağımsız olarak, bambaşka nedenlerle diğer tüm para birimleri karşısında yine de dolara değer verecektir.

Güveni ölçmek

Dolar, 1944 Bretton Woods Konferansı’nda dünyanın rezerv para birimi olarak kabul edildi. Petro-doların yükselişinin, doların -Amerikan Başkanı Richard Nixon’ın ülkesini altın standardından çıkarmasının ardından- 1970’lerde bu pozisyonda kalmasına yardımcı olduğu doğrudur. Ancak bir zamanlar doların küresel rezerv para birimi konumuyla petro-dolar sistemi arasında doğrudan bir bağ olması, bu bağın hala daha belirleyici olduğu anlamına gelmez.

Bu demek değil ki petrodolar sisteminin düşüşünün bir sonucu olmayacak. Yurtdışındaki dolar miktarı bu noktada önem taşıyor ve ABD daha az petrol satın alacağından yurtdışında da daha az dolar olacak. Ancak dolar, en güvenli ve en güvenilir para birimi olarak görülmeye devam ettiği sürece küresel rezerv para olma vasfını koruyacak; sadece ABD daha az petrol alıyor diye dolara duyulan küresel güvenin zayıfladığını düşünmek için ortada çok az neden var.

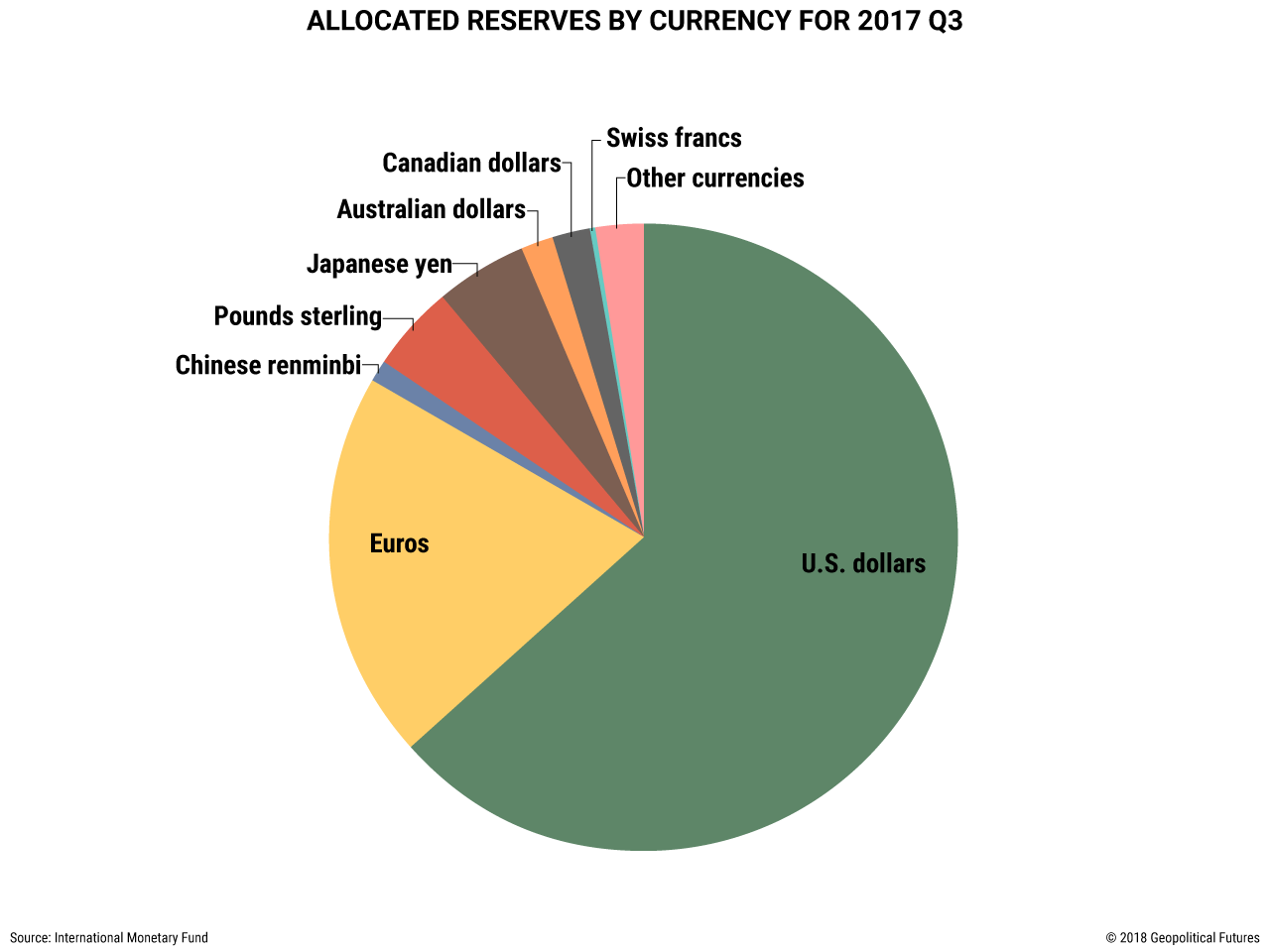

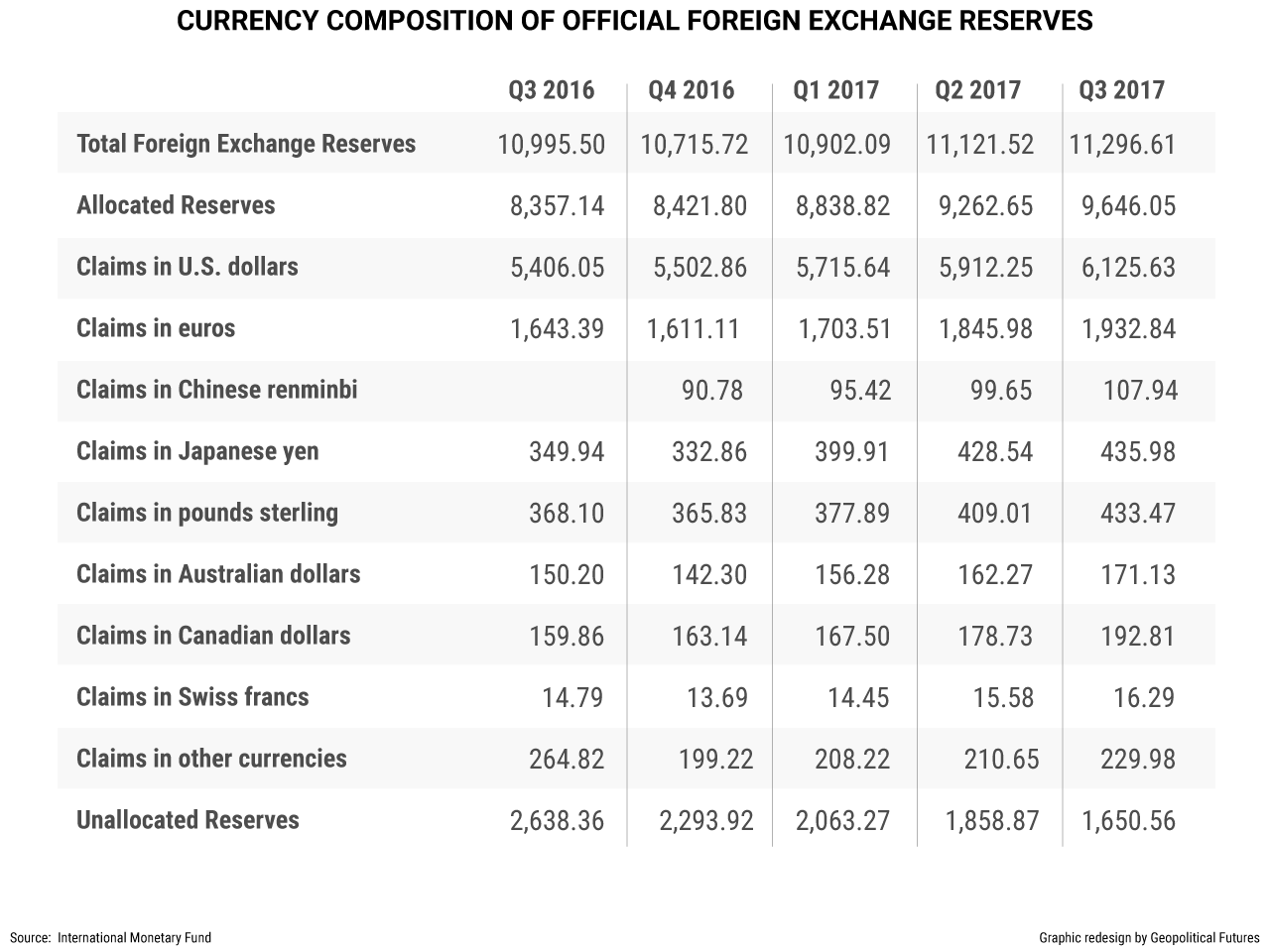

Güveni ölçmek aldatıcı olabilir; ancak doların küresel alanda tercihi soyut bir şey değil. IMF’nin son verileri, 2017’nin üçüncü çeyreğinde resmî döviz rezervlerinin %54’ünün Amerikan doları cinsinden tutulduğunu gösteriyor. Bir önceki yıla göre oranlarda %13’lük bir artış da sözkonusu; bu da demek oluyor ki ABD’nin bu alandaki konumu baskın olmakla kalmayıp bir artış da gösteriyor. Aynı dönemde, yani 2017’nin üçüncü çeyreğinde, döviz rezervlerinin sadece %1’i Çin para birimi reminbi/yuan cinsinden tutulmuş. Yine her üç yılda bir dövizle yapılan işlemlere ilişkin bir araştırma yapan Uluslararası Ödemeler Bankası, Aralık 2016’daki son yayınında, yuanın 2016’daki kambiyo işlemlerinde kullanım oranının %4 olduğunu ve bu haliyle Meksika pesosunun birazcık üstünde yer aldığını gösteriyor. Buna mukabil Amerikan dolarının kullanım oranı %88.

Tabii ki Çin, küresel kullanımını artırmak için ülkeleri yuanı tercih etmeye zorlayabilir. Ancak Suudi Arabistan ve Venezüella gibi [petrol satan] ülkeleri yuan kullanmaya zorlamak, alternatif para birimlerine kıyasla daha tercih edilir olduğu için ülkelerin [kendi istekleriyle] yuanı kullanmayı seçmesinden çok daha farklı.

Çin’in rezerv para birimi statüsünü elde etmek amacıyla rekabete girmek için vadeli petrol işlemleri piyasasına ihtiyacı yok; şeffaf para politikası uyguladığını, yuanın değerini manipüle etmekten kaçındığını ve sermaye kontrolünü kaldırdığını ispat etmesi yeterli. Çin bu noktadan henüz çok uzaklarda. Bu adımla Çin’in yapabileceği şey dünyada yuanın kullanımını artırmak. Pekin bunu yaptıkça -ironik bir şekilde- Ortadoğu’ya ve oraya erişim için de deniz ticaret yollarına daha bağımlı hale gelecek; tam da eşzamanlı olarak ABD daha az bağımlı hale gelirken... Bu da Çin’in güç intikali kapasitesini artırmasını gerektirecek ve belki de onu mevcut dünya düzeniyle çatışmaya sokacak. Bu arada Suudiler ve spekülatörler yuan alan tek grup olduğu sürece doların küresel rezerv para olma konumu güven içinde kalabilecek.

Tercüme: Ortadoğu Günlüğü